Expert des nouvelles technologies et banquier d'affaires, Guillaume Bonneton prend sa plume pour évoquer les enjeux tenant à la voiture autonome.

Tribune, Guillaume Bonneton (GP Bullhound) : Les voitures autonomes, en piste !

Premier accident mortel, première polémique, des annonces à foison… 2016 a été l’année de l’éveil pour la voiture autonome. Ce qui était jusque-là un sujet futuriste, une utopie technologique confinée à la Silicon Valley, est devenu en quelques mois la préoccupation de tous les constructeurs automobiles et, plus largement, de tous les acteurs de la mobilité de la planète. Entre déclarations d’intention, perspectives à moyen terme – PSA évoque la commercialisation de véhicules équipés de systèmes de conduite automatisée pour 2018 et autonome pour 2020, Renault Nissan mise également sur 2020– et démonstrations limitées, peu de concret cependant. Face à la révolution annoncée, chacun a surtout cherché à prendre date et à poser ses premiers jalons. Mais en 2017, les choses risquent d’être bien différentes… et déjà décisives.

Pour l’industrie automobile, l’année 2017 n’a pas débuté comme prévu le 8 janvier, avec l’ouverture du salon de Detroit, mais trois jours plus tôt, à Las Vegas, avec la présence massive et inédite de constructeurs au Consumer Electronic Show. Que quelques-unes des plus grandes marques – Audi, BMW, Renault, Toyota… – aient choisi de s’afficher dans ce temple de la high tech est révélateur de l’état d’esprit du secteur, en pleine effervescence numérique. Les grandes manœuvres autour du véhicule autonome ont commencé et, ces prochains mois, la lutte va s’engager sur trois grands fronts qui décideront en grande partie de l’issue de la bataille : la stratégie, la réglementation et les usages.

Hier, le logiciel représentait 3 % de la valeur d’une voiture. Aujourd’hui, c’est à peu près 10 %. Demain, ce sera peut-être 30 %.

Hier, le logiciel représentait 3 % de la valeur d’une voiture. Aujourd’hui, c’est à peu près 10 %. Demain, ce sera peut-être 30 %. Or, le software, c’est une marge brute de l’ordre de 80 % à 90 %. À moins de maîtriser cet aspect, le risque est donc grand pour les constructeurs de se retrouver rétrogradés sur la chaîne de valeur et ravalés à un rôle d’assembleurs low-tech. Face à cette menace, quelle sera leur stratégie ? Viseront-ils la conduite 100 % autonome ou préféreront-ils miser, dans un premier temps, sur la conduite assistée ? Avanceront-ils seuls ou en partenariat ? Avec quelles technologies ? Sur quels segments de véhicules, berlines, citadines, voire navettes urbaines ? Avec quels impacts sur le design ou l’aménagement intérieur ? Ces choix complexes et déterminants vont bientôt apparaître au grand jour et, afin de les mettre en œuvre, on peut s’attendre à une accélération des opérations aperçues en 2016 : acquisitions, comme celle de Sylpheo par Renault-Nissan, prises de participation, comme celle de GM dans Lyft, partenariats, comme entre Uber et Volvo ou Renault-Nissan et Microsoft, et alliances, telle celle nouée entre PSA, Ericsson et Orange.

Le besoin imminent d’essais à grande échelle va par ailleurs nécessiter de clarifier très vite le cadre juridique et la chaîne des responsabilités en cas de dysfonctionnement ou d’accident. L’accident mortel impliquant une Tesla en mode autonome ou les déboires de l’expérimentation menée par Uber à San Francisco ont mis en lumière l’urgence de cette question. Pour le législateur, l’habituel dilemme de l’innovation – l’encadrer sans l’étouffer – est ici démultiplié par l’importance des enjeux de sécurité et économiques.

Pour le législateur, l’habituel dilemme de l’innovation – l’encadrer sans l’étouffer – est ici démultiplié par l’importance des enjeux de sécurité et économiques.

Chaque pays va devoir déterminer comment se prémunir au mieux des accidents graves sans grever les chances de ses champions nationaux dans cette course à la voiture du futur. Et, dans les discussions à venir, les constructeurs vont devoir s’investir activement pour obtenir un cadre favorable qui pourrait faire toute la différence.

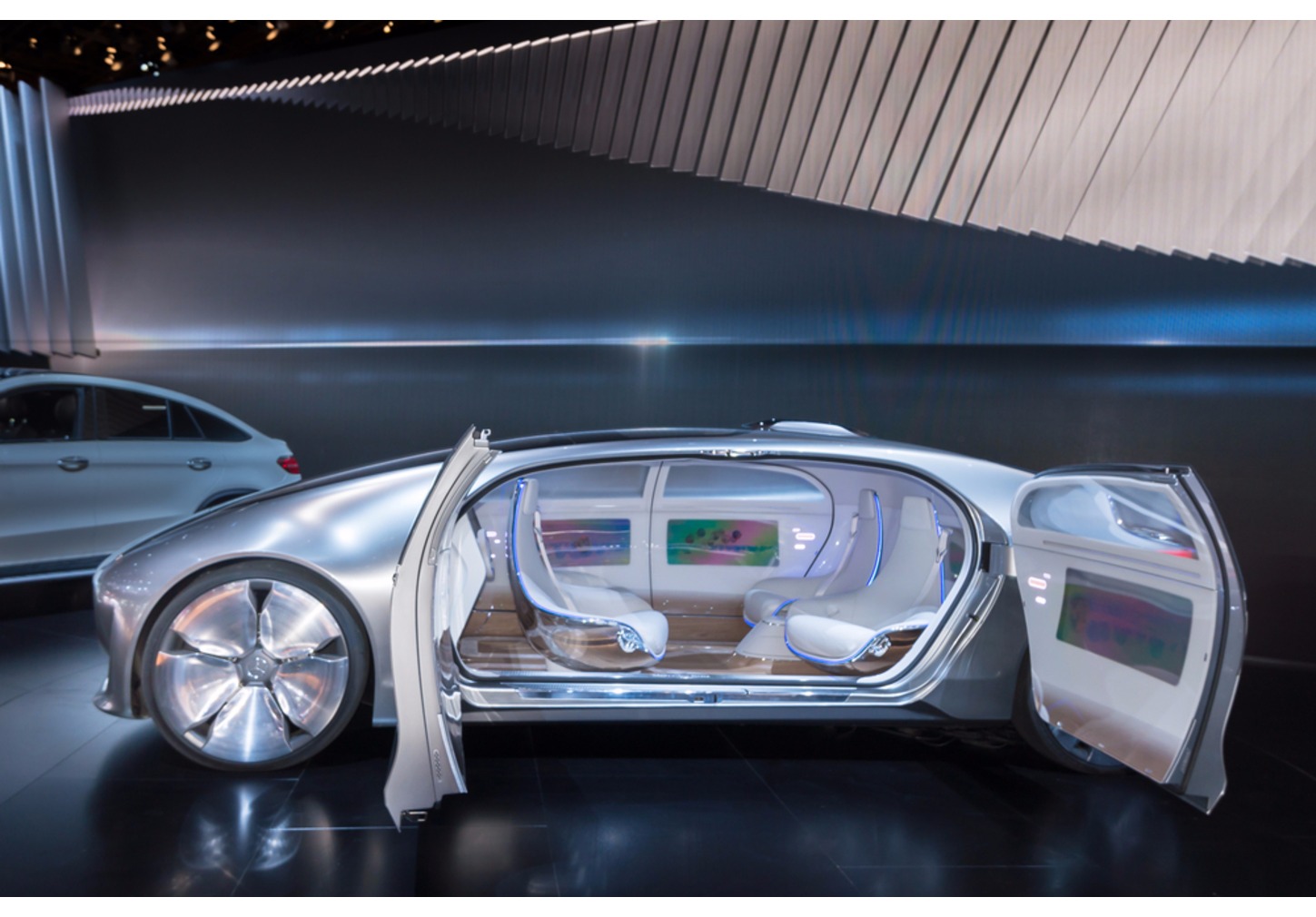

Enfin, comme toutes les innovations majeures, le véhicule autonome transformera autant les usages qu’il sera modelé par eux. Pour les constructeurs, c’est sans doute l’aspect le plus difficile à prédire. Les conducteurs se laisseront-ils facilement convaincre de lâcher le volant ? Quelles seront les « killer apps » qui les inciteront à le faire massivement ? Consacreront-ils alors ce temps et cette attention gagnés au repos, au travail ou au divertissement ? S’ensuivra-t-il un désintérêt accru pour la possession et l’émergence de nouveaux modèles de partage ? Ou même une reconfiguration des villes à l’aune de cette mobilité réinventée ? Cette année, tous les acteurs seront extrêmement attentifs aux premiers retours d’expérience qui dessineront déjà les contours de l’automobiliste de demain.

Les avancées des prochains mois sur ces trois grands sujets – stratégie, réglementation, usages – permettront d’y voir plus clair sur les intentions et les chances de chacun au moment d’aborder une rude bataille marketing et commerciale dont Tesla semble devoir fixer les termes.